Trong kinh doanh chắc hẳn nhiều doanh nghiệp lâu năm đã biết rõ về thuế thu nhập doanh nghiệp (CIT) nó đóng vai trò quan trọng đối với sự phát triển của doanh nghiệp, nhưng đối với một doanh nghiệp mới thì đây là một thuật ngữ mới mà cần phải hiểu rõ. Vậy CIT là thuế gì? Cùng Vietcham tìm hiểu qua bài viết dưới đây.

Thuế CIT là gì?

CIT là viết tắt của từ Corporate Income Tax, được hiểu là thuế thu nhập doanh nghiệp. Khoản thuế này chính là đánh vào phần lợi nhuận của doanh nghiệp. Đây là khoản thuế mà hầu như tất cả doanh nghiệp, tổ chức khi tham gia đầu tư hay kinh doanh tạo ra lợi nhuận đều phải chịu thuế và nộp vào ngân sách Nhà nước.

Khoản thuế này sẽ được tính dựa trên phần thu nhập mà doanh nghiệp, đơn vị sản xuất kinh doanh từ hoạt động sản xuất, kinh doanh hàng hóa dịch vị và những thu nhập khác theo đúng quy định của pháp luật. Khoản thuế này là thuế trực thu và được tính bằng doanh thu trừ đi các chi phí hàng hóa và quản lý gồm giá vốn, chi phí quản lý, tiếp thị, bán hàng, nghiên cứu, khấu hao và những chi phí hoạt động khác.

→ Tại sao doanh nghiệp cần phải nộp thuế CIT?

Thuế là nguồn tiền được dùng để chi trả cho các hoạt động, dịch vụ công như là y tế, phúc lợi xã hội, dịch vụ quốc phòng an ninh… Doanh nghiệp nộp thuế CIT được xem là hình thức góp sức cùng với Nhà nước xây dựng nên nền kinh tế nói chung và bảo trợ doanh nghiệp hoạt động. Và thay vào đó thì doanh nghiệp nộp thuế đúng hạn thì sẽ được Nhà nước tạo điều kiện để phát triển và nâng cao hiệu suất kinh doanh.

Bên cạnh đó thì việc đóng thuế CIT là cách thức giúp cho Nhà nước có thể kiểm soát và điều tiết được thị trường. Đây là một yếu tố giúp đánh giá hoạt động kinh tế của các doanh nghiệp. Và thêm vào đó nó còn giúp tăng ngân sách cho Nhà nước giúp cho việc thực hiện các chính sách đầu tư, miễn thuế để thúc đẩy được kinh tế.

Đặc điểm của thuế CIT

Những đặc điểm nổi bật của thuế CIT:

→ Là thuế trực thu

Thuế CIT đóng vai trò quan trọng trong nền kinh tế quốc gia. Đây là công cụ để điều tiết hoạt động kinh tế trong thị trường xem xét trên phương diện kinh tế vĩ mô.

Bản chất của CIT là thuế trực thu vậy nên mà Nhà nước thường có những quy định về chế độ ưu đãi, miễn giảm thuế nhằm khuyến khích thuế thu nhập hoặc là áp dụng đánh thuế theo đúng biểu thuế lũy tiến từng phần đối với khoản thu nhập chịu thuế để thực hiện được mục tiêu điều tiết nền kinh tế.

→ Đối tượng đóng thuế thu nhập CIT

Dựa vào thông báo của Tổng cục Thuế trực thuộc Bộ Tài chính thì các đối tượng phải đóng thuế thu nhập CIT bao gồm:

- Doanh nghiệp được thành lập theo đúng quy định của pháp luật Hợp tác xã;

- Doanh nghiệp và tổ chức nghề nghiệp được thành lập theo pháp luật của Việt Nam;

- Doanh nghiệp nước ngoài có hoặc không có cơ sở cư trú tại Việt Nam những vẫn có thu nhập tại Việt Nam;

- Các tổ chức kinh tế khác có thu nhập và tiến hành hoạt động sản xuất, kinh doanh.

→ Các khoản thu nhập phải chịu thuế thu nhập doanh nghiệp

Các doanh nghiệp kinh doanh, sản xuất phải chịu các khoản thuế sau:

- Thu nhập từ kinh doanh, sản xuất hàng hóa và dịch vụ;

- Thu nhập từ chuyển nhượng vốn;

- Thu nhập từ lãi tiền gửi, lãi cho vay vốn và buôn bán ngoại tệ.

→ Khó khăn trong việc quản lý thuế thu nhập CIT

Bởi nguồn tạo ra thuế thu nhập CIT rất đa dạng vậy nên mà việc kiểm soát, truy thu thuế này sẽ gặp khá nhiều khó khăn. Không chỉ vậy mà hiện nay có không ít doanh nghiệp, cá nhân kinh doanh tìm mọi cách để trốn thuế. Việc này sẽ khiến cho việc quản lý thuế của cơ quan Nhà nước gặp nhiều khó khăn.

Những quy định về thuế CIT

Một số các quy định mà các doanh nghiệp cần nắm rõ về thuế CIT

1. Những thông tư hướng dẫn luật thuế thu nhập doanh nghiệp

Các thông tư hướng dẫn của Nhà nước về thuế CIT mà doanh nghiệp cần nắm rõ:

- Văn bản hợp nhất số 26/VBHN – BTC: Hướng dẫn thi hành luật thuế thu nhập doanh nghiệp và hướng dẫn thi hành nghị định số 218/2013/NĐ – CP ngày 26/12/2013 của Chính phủ quy định

- Thông tư 78/2014/TT – BTC: Hướng dẫn thi hành luật thuế thu nhập doanh nghiệp và hướng dẫn thi hành nghị định số 218/2013/NĐ – CP ngày 26/12/2013 của Chính phủ

- Thông tư 96/2015/TT – BTC: Hướng dẫn về Thuế CIT theo quy định tại nghị định số 12/2015/NĐ – CP ban hành ngày 12/02/2015 của Chính phủ quy định về việc thi hành luật sửa đổi, bổ sung một số điều luật về thuế, nghị định về thuế.

2. Quy định về tính thuế CIT quan trọng

Có 4 quy định về tính thuế thu nhập doanh nghiệp quan trọng:

a. Đối tượng có trách nhiệm đóng thuế CIT

Các tổ chức có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ dưới đây cần phải thực hiện nghĩa vụ đóng thuế CIT:

- Doanh nghiệp, đơn vị sự nghiệp thành lập theo quy định của pháp luật Việt Nam hiện hành;

- Các tổ chức được thành lập và hoạt động theo đúng quy định của Luật Hợp tác xã;

- Các doanh nghiệp nước ngoài có thường trú hoặc không thường trú tại Việt Nam;

- Các tổ chức, doanh nghiệp khác có hoạt động sản xuất, kinh doanh tạo ra nguồn thu nhập.

b. Những khoản thu nhập chịu thuế doanh nghiệp

Các khoản thu nhập chịu thuế CIT của doanh nghiệp gồm:

- Thu nhập hiện hữu có được từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ của công ty, doanh nghiệp;

- Thu nhập có được từ hoạt động chuyển nhượng vốn góp;

- Thu nhập trả lãi tiền gửi, lãi vay vốn, bán ngoại tệ…

c. Các khoản phí không được trừ khi tính thuế TNDN

Những khoản thuế sau đây sẽ không được khấu trừ khi tính thuế thu nhập doanh nghiệp:

- Chi phí tiền lương, tiền công và tiền thưởng nhân viên;

- Phụ phí, phụ cấp tàu xe không tuân thủ quy định của pháp luật Lao động;

- Các khoản chi phí trợ cấp mất việc cho người lao động không tuân thủ quy định của pháp luật hiện hành;

- Các khoản thuê tài sản của cá nhân không được cấu thành hồ sơ đầy đủ.

d. Các khoản phí được trừ

Ngoài các khoản phí bắt buộc phải nộp, phải tính thuế thì Nhà nước cũng ban hành quy định về một số khoản phí được trừ khi tính thuế gồm:

- Khoản chi phí phát sinh trong thực tế có liên quan đến hoạt động sản xuất kinh doanh;

- Khoản chi phí nếu có hóa đơn, chứng từ chứng minh giao dịch mỗi lần tối thiểu là 20 triệu đồng trở lên (bao gồm thuế VAT);

- Khoản chi hợp lý được khấu trừ nếu xuất trình đủ hóa đơn, chứng từ theo quy định pháp luật có liên quan.

Công thức tính thuế thu nhập doanh nghiệp

Dựa vào quy định tại điều 17 Thông tư 151/2014/TT – BTC ban hành ngày 10/10/2014, doanh nghiệp cần phải dựa vào kết quả của hoạt động sản xuất kinh doanh để có thể tính ra số tiền tạm nộp chậm nhất vào ngày thứ 30 tính từ ngày kết thúc quý phát sinh nghĩa vụ thuế.

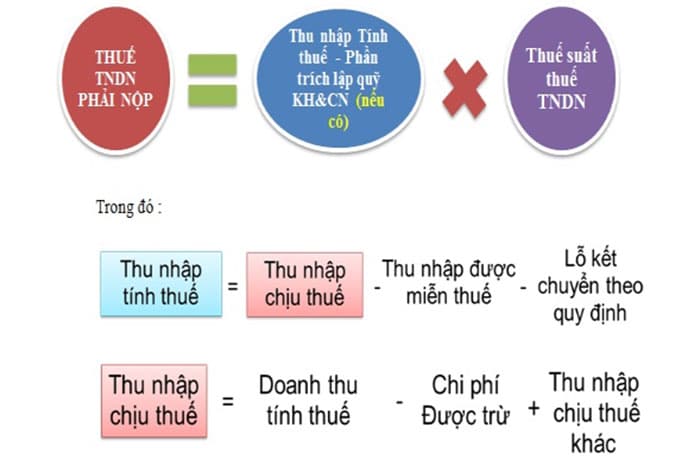

Công thức tính thuế thu nhập doanh nghiệp:

Thuế CIT phải nộp = Thu nhập chịu thuế x Thuế suất thuế thu nhập doanh nghiệp

Trong đó:

- Thu nhập chịu thuế sẽ được tính bằng doanh thu – chi phí + các khoản thu khác

- Thuế suất thuế thu nhập doanh nghiệp áp dụng khung thuế suất do cơ quan Nhà nước có thẩm quyền ban hành

Bên cạnh đó trong quá trình tính toán và đóng thuế doanh nghiệp cần lưu ý một số vấn đề sau:

- Doanh nghiệp chỉ cần phải nộp thuế CIT bằng 20% tổng thu nhập

Những doanh nghiệp hoạt động trong lĩnh vực thăm dò, khai thác dầu khí sẽ nộp thuế ở mức từ 32 – 50% - Doanh nghiệp hoạt động trong lĩnh vực thăm dò tài nguyên quý như vàng, bạc, kim cương, đá quý sẽ chịu mức thuế là 50%/ thu nhập. Trường hợp mà mỏ khai thác ở vùng có điều kiện kinh tế đặc biệt khó khăn thì thuế suất phải nộp là 40%

- Doanh nghiệp nếu có lập quỹ phát triển khoa học, công nghệ sẽ được miễn thuế với phần trích ra để lập quỹ.

Thời hạn nộp thuế thu nhập doanh nghiệp là bao lâu?

Doanh nghiệp sẽ được phép lựa chọn hình thức nộp thuế theo tháng, theo quý hoặc là theo năm. Cụ thể như sau:

- Nếu như doanh nghiệp lựa chọn nộp thuế theo tháng thì hạn cuối nộp thuế chậm nhất là ngày 20 của tháng tiếp theo

- Nếu như doanh nghiệp nộp thuế theo quý thì thời hạn nộp thuế chậm nhất sẽ là ngày 30 của quý tiếp theo

- Nếu doanh nghiệp lựa chọn hình thức nộp thuế theo năm thì thời hạn nộp thuế chậm nhất sẽ là ngày 30 của tháng đầu tiên năm sau.

☑️ Mời bạn xem thêm nhiều bài viết khác:

- 🔸 [FAQ] Người Singapore nói tiếng gì phổ biến nhất?

- 🔸 Chamber Of Commerce: Khái niệm, chức năng & lợi ích

- 🔸 Tax Exemption (Miễn Thuế) : Khái niệm & giải đáp câu hỏi

Trên đây Vietcham đã chia sẻ đến bạn đọc thông tin về CIT là thuế gì? Kèm theo là những lưu ý mà các doanh nghiệp cần nắm rõ về thuế CIT. Hy vọng qua bài viết sẽ giúp bạn giải đáp được những thắc mắc về CIT là thuế gì và mang đến cho bạn những kiến thức mới để hiểu rõ hơn bản chất của CIT. Nếu có câu hỏi hay thắc mắc gì về vấn đề trên hãy liên hệ với Vietcham để được tư vấn.